根据咨询公司欧睿国际/Euromonitor的分类,保健品可以分为 OTC (非处方药)、维生素/膳食营养补充剂(VMS)、体重管理、运动营养四大类。

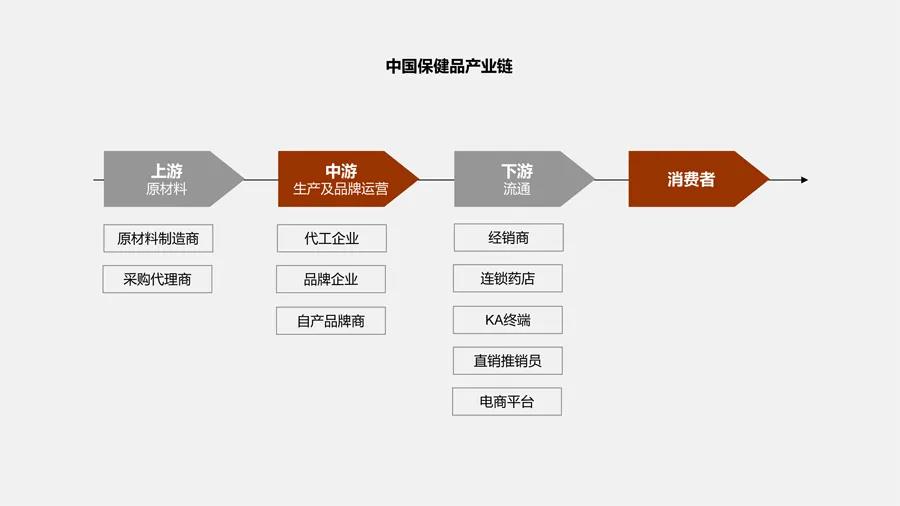

保健品行业的产业链,可以分为上游的原材料生产商,中游的品牌生产商和运营商,以及下游的渠道商。一般而言,在产业链中下游的渠道商,掌控着最大的话语权。但伴随着电商的强势崛起和监管的不断加强,传统的保健品分销渠道,例如直销、药店和商超被不断削弱,品牌在产业链中的地位也随着这一变化逐渐得到了提升。

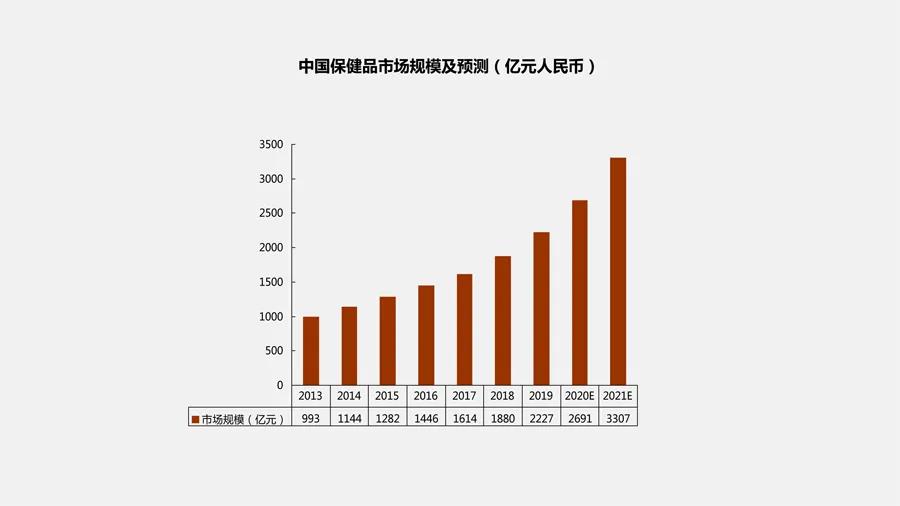

艾媒数据中心的数据显示,2019年中国保健品市场的市场规模达到2227亿元,预计在2021年市场规模将会达到3307亿元。TMOGroup预测,2019到2023年中国保健品市场的复合增长率将高达14%。

按照功能划分,保健行业分为四大细分赛道,分别是:

1. 维生素和膳食补充剂(VMS)

2. 中草药传统保健品

3. 体重管理

4. 运动营养

一 | 维生素和膳食补充剂(VMS)

在五大赛道中,维生素、矿物质和膳食补充剂(简称VMS),所占市场份额最大。根据Euromonitor的数据,VMS占据中国保健品市场超过90%的份额。2017-2018年VMS赛道增速达到9%。然而,中国VMS市场极为分散。Euromonitor的数据显示,2018年中国仅有12家企业在VMS市场占据超过1%的份额。市场前三名的企业(无极限、汤臣倍健、安利)也仅占整个VMS市场的26%。

VMS赛道具有以下几个特点:

1. 赛道蛋糕非常大,而且还处在高速增长的阶段,VMS一般而言,属于定期高频消费,赛道潜力突出。

2. 赛道产品同质化严重,缺乏对细分人群和市场的精耕细作,导致市场分散,头部效应不明显。这既是VMS造成大而不强的关键因素,但同时也给初创企业留下巨大的空间。

3. VMS市场技术壁垒很低,虽然随着监管的日益完善,市场优胜劣汰在所难免。但做强品牌,增强产品的辨识度,仍然是最重要的课题。

二 | 体重管理

体重管理产品主要分为以下几大类:代餐、营养饮品、非处方减肥药、减肥茶和膳食补充剂。代餐在体重管理赛道中占有超过50%的市场份额。与VMS市场的分散状况不同,体重管理赛道头部效应明显,2018年市场排名前三的品牌占有62%的市场份额。其中康宝莱47%,雅培11%,泰尔4%。

体重管理赛道的重点有以下两个:

1. 体重管理产品受到消费场景和频率的限制,存在明显的规模天花板;

2. 市场集中度高,头部效应显著。

如何突破天花板?

第一个办法,通过改变品牌定位出圈。这个方法的适用范围相对比较窄,只适用于代餐品牌。什么叫出圈呢?简单来说,就是通过突破传统的代餐消费人群(减肥人士),而拓展代餐的消费场景。

美国代餐Soylent就是通过改变品牌定位出圈的一个例子。Soylent早期核心用户集中于,希望通过科学饮食来取代正餐而达到健康生活方式人群。在我看来,Soylent的早期用户画像接近于“食品极客“。随着品牌的不断发展,Soylent通过不断调整自身的品牌定位,来吸引更大的消费人群,实现出圈。现在,Soylent不再强调代餐对正餐的取代作用。恰恰相反,Soylent将自身的产品定义为对正餐的补充。消费在面临「食品真空」时,即因为各种原因被迫放弃吃正餐时,Soylent提供一种方便、实惠、美味、吃了没有负罪感的选择。这正是通过改变品牌的定位来创造新的产品需求,进而「出圈」。

第二个方法,进行品类拓展和产品多元化,将品类由体重管理产品延伸至整个食品健康产业,以此突破体重管理赛道的规模天花板。

康宝莱的产品线几乎囊括了保健品行业所有赛道,同时推出了保健化妆品。Soylent除了代餐,同时推出了营养饮料、运动饮料,和低卡(100卡)甜点(比如低卡巧克力布朗尼)。国内网红代餐品牌Wonderlab 也进行了类似的尝试。在品类扩展上,代餐之外推出了维生素C泡腾片和美容口服液。在品牌定位上,通过产品丰富代餐种类,将品牌定位向喝不胖的甜品靠拢,来触及更多的消费者。

三 | 中草药传统保健品

传统中草药保健品在中国拥有巨大的群众基础。一项来自艾媒咨询2019年对中国网民的调查显示,传统中草药保健品在网民的保健品消费偏好中排在第二位。在艾媒咨询2019年针对消费者的另一项调查中发现,57.8%的消费者将食补作为首选的保健方式,同时将中医调理作为首选的消费者也占到14.6%。

传统中草药保健可以说是一个相当复杂而庞大的系统,从养生菜馆、各类中药汤剂、药酒,到滋补品(比如说燕窝和阿胶),无所不包。

四 | 运动营养

2018年运动营养产品仅占中国保健品市场的0.7%,可以说是一个极小的细分赛道。但近年来,运动营养赛道实现了爆发式的增长。根据Euromonitor的数据显示,2018年运动营养赛道增长42.2%,市场规模达到21.05亿。来自TOM Group的数据显示,2013-2018年间,运动营养市场的复合增长率高达40%。该公司同时预测,2018到2023年运动营养市场复合增长率将达到24%。其中线上销售的占比达到80%。

中国的运动营养市场整体起步比较晚,销售场景长期局限于健身房和专业运动员。但随着电商的高速发展,运动营养产品逐渐通过网红带货、KOL营销的方式拓展了用户群体。

运动营养赛道的头部效应明显,前三大公司的市场占有率达到63.9%。在收购MuscleTech后,西王食品在运动营养市场的占有率到达29%。康比特和汤臣倍健紧随其后,市场份额分别到达18%和17%。

总体来看,运动营养赛道具有以下特点:

1. 受限于消费场景的限制,市场整体规模较小,但增长势头较强。电商渠道在一定程度上扩展了运动营养产品的消费群体。

2. 市场头部效应明显,市场集中度较高。

猜你还想看 >>

- 上一篇:中国燕窝消费六大趋势洞察

- 下一篇:大洲新燕首倡「工业化生产·饮品化消费」对燕窝